Die Eurokrise und ihre ansteckende Auswirkung auf die europäischen Börsen

Die ansteckende Auswirkung

Die neuerliche Studie „Die Eurokrise und ihre ansteckende Auswirkung auf die europäischen Börsen“, die von der Finanzstudien-Abteilung der Universität Delhi, Indien, durchgeführt wurde, überprüft die negative Auswirkung von GIPSI (Griechenland, Irland, Portugal, Spanien und Italien) im Zusammenhang mit den Börsen der USA auf 13 Märkten – wovon sich sieben in der Eurozone und sechs außerhalb der europäischen Währungsunion befinden. Die Erhebung basiert auf dynamischen Quermarktkorrelationen zwischen den Börsen, und der schädliche Einfluss wurde durch Anwendung des zeitvariablen bedingten Korrelationsmodells von Engle bewertet.

Auch wenn die Eurozone als eine der stärksten Wirtschaftsunionen der Welt gilt, und im allgemeinen homogenes Wachstum und Entwicklung darstellt, sind nach Ausbruch der Eurokrise viele Bedenken zur Aufrechterhaltung der Eurozone unter dem Druck der stattgefundenen Krise in der GIPSI Wirtschaft aufgetreten. Laut Erhebung findet die Dauer der Krise in den GIPSI Märkten im Zeitraum vom 19. Oktober 2009 bis 31. Januar 2012 statt.

Die empirischen Ergebnisse führen zu dem Schluss, dass die finanzielle negative Auswirkung durch „Herdenverhalten“ auf den Finanzmärkten – am Beispiel der Eurozone- und Nicht-Eurozonemärkte – verursacht wird. Es stellt sich heraus, dass Spanien, Italien, Portugal und Irland den meist schädlichen Einfluss unter den GIPSI Börsen auf die Eurozone- und Nicht-Eurozonemärkte ausüben. Als durch den Ansteckungsschock meist verwundbare Länder wurden Österreich, Belgien, Frankreich und Deutschland aus der Eurozone erkannt sowie Vereinigtes Königreich, Dänemark und Schweden aus der Nicht-Eurozone Gruppe.

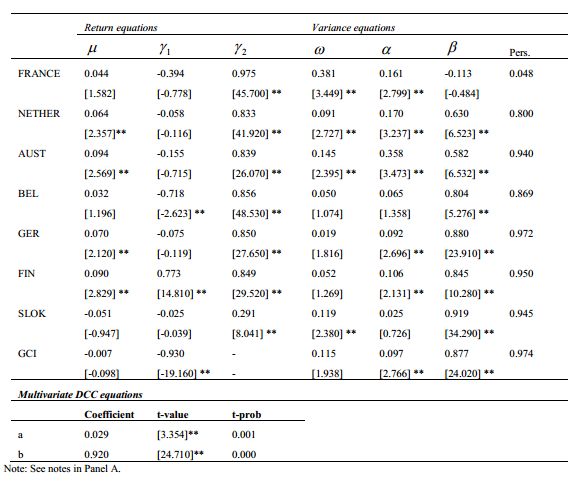

Tabelle 6. Dynamisch bedingte Korrelationsergebnisse Panel A: GCI-Eurozone

Die Studie ermittelt, dass aus Sicht globaler Investoren die auf EU basierenden Diversifizierungs-strategien wahrscheinlich unwirksam sind beziehungsweise es zumindest während der Eurokrise waren. Dies ist begründet durch das starke Herdenverhalten der Investoren, das durch die Finanzansteckungswirkungen ausgelöst wurde. Die Autoren stellen sogar die Theorie auf, dass die Eurozonemärkte in der strategischen Besitzstandsverteilung sogar weniger lebensfähig sein könnten als Nicht-Eurozonemärkte. Dies liegt an der stärkeren Ansteckung von GIPSI Ländern und der gemeinsamen Währung, was eine größere Geldkoordination verursacht.